Ставки по депозитам на Кипре в 2026 году продолжают оставаться значительно ниже среднеевропейских показателей. Новые данные Европейского центрального банка показывают, что кипрские вкладчики по-прежнему получают минимальную доходность по банковским вкладам, несмотря на изменения денежно-кредитной политики в еврозоне и постепенное оживление финансового рынка.

Особенно заметной остается разница между Кипром и крупнейшими экономиками Европы, где банки предлагают клиентам более выгодные условия по депозитам. Эксперты связывают такую ситуацию с высокой ликвидностью кипрских банков и ограниченной конкуренцией внутри местного финансового сектора.

Ставки по депозитам для бизнеса на Кипре немного выросли

Согласно свежей статистике ЕЦБ, процентные ставки по срочным депозитам для кипрских компаний в марте 2026 года выросли до 1,35%. Для сравнения, месяцем ранее показатель составлял 1,13%, а в марте прошлого года — 1,02%.

Несмотря на этот рост, Кипр остается среди стран еврозоны с самыми низкими ставками для корпоративных клиентов. Ниже показатели зафиксированы только в Болгарии. В то же время, во Франции и Словении бизнес получает более 2% годовых по аналогичным депозитным продуктам. Финансовые аналитики отмечают, что кипрские банки не испытывают дефицита ликвидности, поэтому не заинтересованы в активном привлечении дополнительных средств через повышение ставок. Это существенно ограничивает возможности компаний получать более высокий доход от размещения свободного капитала.

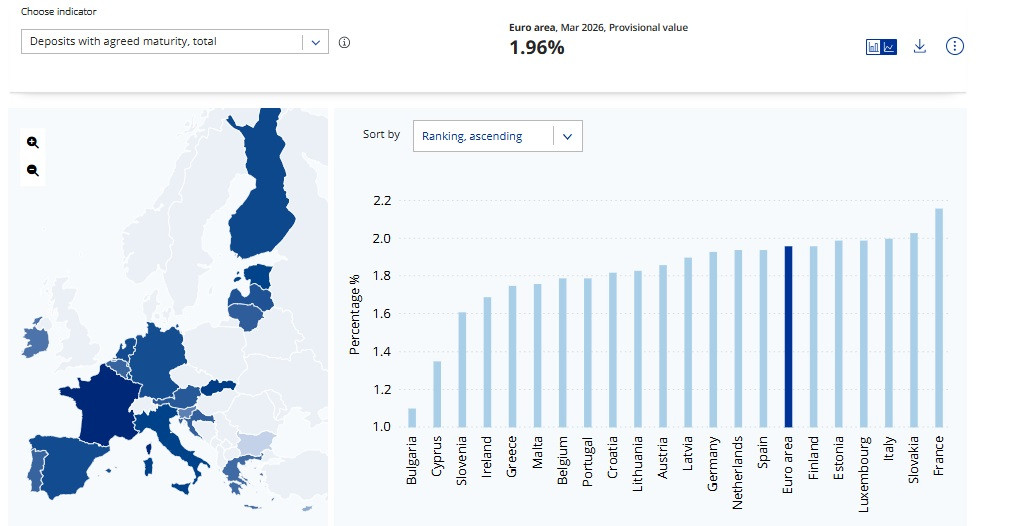

Вкладчики-физлица продолжают получать минимальные проценты

Для частных клиентов ситуация практически не изменилась. Средняя ставка по срочным депозитам сроком до одного года в кипрских банках составила 1,18%, что немного ниже февральского уровня. По этому показателю Кипр входит в число аутсайдеров еврозоны. Более низкие ставки зафиксированы только в Словении, Греции и Болгарии. При этом, в Нидерландах, Финляндии и Италии банки предлагают вкладчикам более 2,3% годовых.

Средний показатель по еврозоне сейчас достигает 1,82%, что заметно выше кипрского уровня. Экономисты считают, что разрыв между Кипром и остальной Европой в ближайшие месяцы может сохраниться, особенно если ЕЦБ продолжит осторожное снижение базовых ставок.

Почему банки Кипра не спешат повышать доходность вкладов

Центральный банк Кипра неоднократно объяснял слабую динамику депозитных ставок избытком ликвидности в банковской системе. После нескольких лет активного притока средств финансовые учреждения страны располагают значительными резервами и не нуждаются в агрессивном привлечении новых депозитов.

Дополнительным фактором остается небольшой масштаб банковского рынка острова. Ограниченное количество крупных игроков снижает уровень конкуренции, а значит, банки не испытывают серьезного давления со стороны клиентов. Эксперты также обращают внимание на низкий уровень так называемого pass-through — скорости передачи решений ЕЦБ по процентным ставкам на реальные банковские продукты. На Кипре этот механизм работает значительно медленнее, чем в большинстве стран еврозоны.

Что происходит с кредитными ставками в 2026 году

На фоне слабой доходности депозитов кредитный рынок Кипра демонстрирует более позитивную динамику. Процентные ставки по ипотечным и бизнес-кредитам постепенно снижаются после резкого роста в 2023–2024 годах. Это связано с постепенным смягчением политики Европейского центрального банка и замедлением инфляции в еврозоне. В результате кредиты на Кипре уже сейчас обходятся дешевле, чем в среднем по европейскому рынку. Банковские аналитики ожидают, что во второй половине 2026 года конкуренция за качественных заемщиков усилится, особенно в сегменте ипотечного кредитования и финансирования малого бизнеса. Однако резкого роста ставок по депозитам пока не прогнозируется.

На фоне низкой доходности вкладов многие жители Кипра начинают искать альтернативные способы сохранения и приумножения капитала. Повышенный интерес наблюдается к инвестиционной недвижимости, государственным облигациям, инвестиционным фондам и международным финансовым продуктам. Дополнительный стимул к поиску альтернатив создает продолжающаяся инфляция, которая в ряде случаев превышает доходность банковских вкладов. В результате реальные доходы по депозитам остаются близкими к нулю или даже отрицательными.

Финансовые консультанты рекомендуют вкладчикам внимательно следить за изменениями политики ЕЦБ и сравнивать предложения разных банков, поскольку в условиях нестабильной экономики ситуация на рынке депозитов может меняться достаточно быстро.