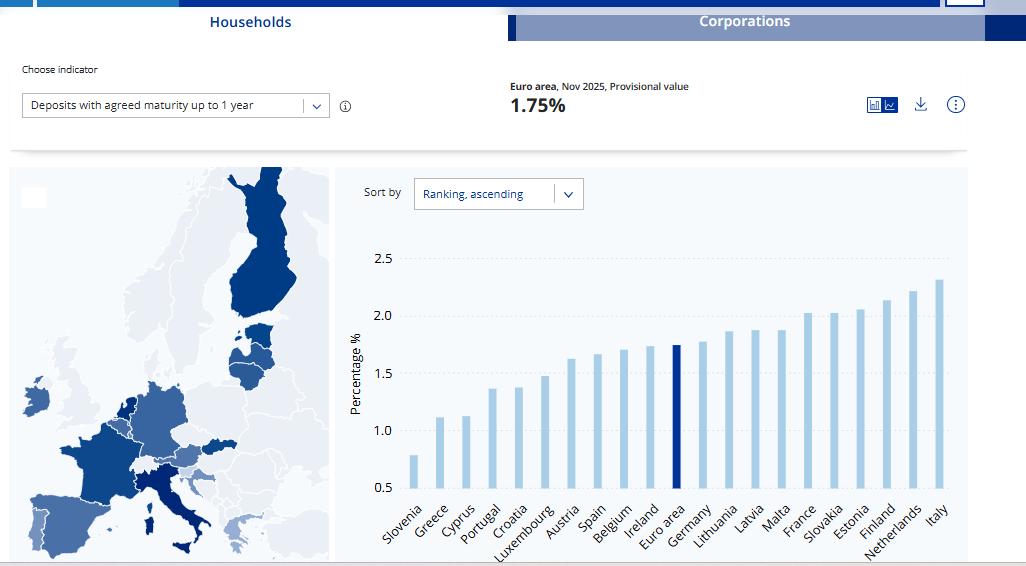

Процентные ставки по банковским депозитам на Кипре в ноябре 2025 года продемонстрировали умеренный рост, что подтверждают свежие данные Европейского центрального банка. При этом, страна продолжает входить в тройку государств еврозоны с самыми низкими депозитными ставками. По вкладам домохозяйств сроком до одного года ставка увеличилась до 1,13% по сравнению с 1,07% в октябре и 1,1% в сентябре. Несмотря на рост, Кипр занимает третье место с конца, уступая только Словении с 0,79% и Греции с 1,12%.

Для сравнения, наиболее выгодные условия для вкладчиков по-прежнему предлагают банки Италии, где ставка достигает 2,32%. Высокие показатели также зафиксированы в Нидерландах на уровне 2,22% и в Финляндии с 2,14%. Средний показатель по еврозоне в ноябре составил 1,75%, немного снизившись с 1,77% в октябре, что подчеркивает отставание кипрского рынка депозитов от общеевропейских тенденций.

Корпоративные депозиты: минимальные ставки в еврозоне

Еще более заметен разрыв по депозитам нефинансовых компаний. На Кипре ставка по корпоративным вкладам с согласованным сроком снизилась до 0,89% против 1,03% в октябре и 1,18% в сентябре. Это самый низкий показатель среди всех стран еврозоны. В то же время бизнес во Франции получает доходность по депозитам на уровне 2,13%, а в Эстонии — 2,04%. Такая разница усиливает дискуссию о привлекательности кипрской банковской системы для корпоративных клиентов, особенно на фоне сохраняющейся высокой ликвидности в ЕС.

Кредиты для населения: Кипр ниже среднего по еврозоне

На фоне слабых депозитных ставок Кипр выглядит более привлекательно с точки зрения кредитования. Процент по потребительским кредитам в ноябре составил 6,2%, увеличившись незначительно с 6,18% в октябре и 5,84% в сентябре. Этот уровень заметно ниже среднего показателя по еврозоне, который достигает 7,33%. Самые высокие потребительские ставки зафиксированы в Эстонии на уровне 13,26%, в Латвии — 12,29% и в Греции — 10,04%.

Ипотека остается относительно доступной

Ипотечные кредиты на Кипре также остаются дешевле, чем в среднем по еврозоне. Средняя ставка по жилищным займам составляет 3%, тогда как общеевропейский показатель достигает 3,3%. Это сохраняет интерес к рынку недвижимости, особенно в условиях стабилизации цен и осторожного смягчения монетарной политики ЕЦБ, которое аналитики ожидают в 2026 году.

Бизнес под давлением высоких кредитных ставок

Несмотря на сравнительно доступные кредиты для домохозяйств, кипрские предприниматели продолжают сталкиваться с высокой стоимостью заимствований. По данным ЕЦБ, бизнес на Кипре кредитуется по пятым самым высоким ставкам в еврозоне. Это сдерживает инвестиционную активность, особенно среди малого и среднего бизнеса, и остается одним из ключевых вызовов для экономики страны в условиях замедления роста в ЕС.

Общая картина: стабильность без прорыва

В целом банковский рынок Кипра демонстрирует стабильность, но без резких улучшений. Рост депозитных ставок остается ограниченным, тогда как преимущества страны проявляются прежде всего в сегменте кредитования населения. Эксперты отмечают, что дальнейшая динамика будет напрямую зависеть от решений Европейского центрального банка и общей инфляционной траектории в еврозоне, которая к концу 2025 года показывает признаки постепенного охлаждения.